Анализ структуры и динамики активов баланса

Объем краткосрочного кредитования составил 1 373 137 412 тыс. руб. на 01.01.09 г. и 1 352 490 512 тыс. руб. на 01.04.09 г., 1 187 741 501 тыс. руб. на 01.07.09 г.

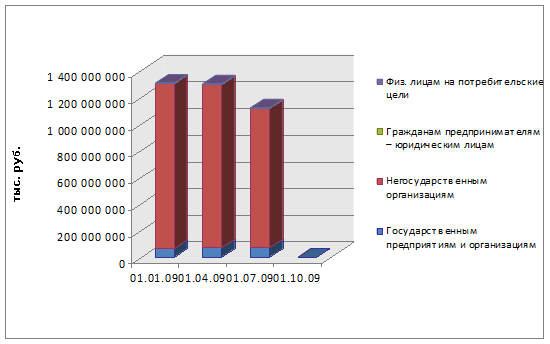

Основную долю (90,2% на 01.01.09 г., 90,6% на 01.04.09г. и 88,1% на 01.07.09 г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на снижение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах сокращается с 90,2% до 88,1%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Если учесть, что в течение исследуемого периода общий объем выданных краткосрочных кредитов сократился на 185395911 тыс. руб., то это на 13,5% обусловлено сокращением краткосрочного кредитования негосударственных организаций.

Структурные составляющие краткосрочных кредитов банка в течение исследуемого периода изменялись следующим образом (см. рисунок 2):

1) объем краткосрочного кредитования государственных предприятий и организаций вырос на 2242835тыс. руб. (темп прироста составляет 3,45%);

2) объем краткосрочного кредитования негосударственных организаций сократился на 191974910 тыс. руб. (15,5%);

3) величина краткосрочных кредитов предоставленных физ. лицам – индивидуальным предпринимателям уменьшилась на 9575121 тыс. руб. (23,7%);

4) величина краткосрочных кредитов предоставленных физ. лицам на потребительские цели увеличились на 1164765 тыс. руб. (19,11%);

5) величина краткосрочных кредитов, выданных банком на разные цели, увеличилась на 2706463661тыс. руб. (197,61%).

На протяжении периода с 01.04.08 г. по 01.01.09 г. наблюдается рост объемов долгосрочного кредитования с 3 869 235 024 тыс. руб. до 4 079 601 073 тыс. руб. Общий темп прироста данного показателя составил 5,44%, квартальные темпы прироста составили: 2,35%, 3,02%. Темп прироста данного показателя выще темпа прироста совокупных активов, вследствие чего их удельный вес в совокупных активах увеличился с 61,3% до 64,3%.

Темп роста просроченной задолженности превышает темп роста совокупных кредитных вложений, что негативно характеризует кредитную политику банка.

Величина просроченной задолженности на 01.01.09 г. составила 107 899 924 тыс. руб., а на конец исследуемого периода – 158 902 220 тыс. руб. Таким образом, прирост данного показателя составил 51002296 тыс. руб. (147,66%). В то же время на протяжении всего исследуемого периода удельный вес просроченной задолженности в совокупных активах не превышал 2,5%.

Доля операций с чеками и драг. металлами в активных операциях банка с клиентами невелика – на протяжении исследуемого периода 0,5%. В абсолютных величинах также наблюдается устойчивый рост данного показателя с 31 221 702 тыс. руб. до 32 148 279 тыс. руб.

Величина операций с чеками и драг. металлами на 01.07.09 г. составила 32 148 279 тыс. руб., за исследуемый период абсолютный прирост данного показателя составил 926577 тыс. руб., относительный – 102,97%.