Анализ текущего состояния рынка обязательного страхования

В целях оперативного анализа рынка страхования гражданской ответственности и его сравнения с другими видами страхования. Для этого выделим пять основных групп:

1. Автостраховщики:страховые организации, у которых доля страховых премий по страхованию транспортных средств, включая КАСКО, ОСАГО и ДСАГО, составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

2. Страховщики жизни:

страховые организации, у которых доля страховых премий по страхованию жизни составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

3. Страховщики, специализирующиеся на личном страховании:страховые организации, у которых доля страховых премий по личному страхованию (кроме страхования жизни) составила более 50% общей суммы страховых премий (кроме ОМС), собранных страховщиком в 2010 г.

4. Страховщики ответственности:

страховые организации, у которых доля страховых премий по страхованию ответственности составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

5. Перестраховщики:

страховые организации, у которых доля премий по договорам входящего перестрахования составила более 50% совокупных страховых премий, собранных страховщиком по договорам прямого страхования и по договорам входящего перестрахования в 2010 г.

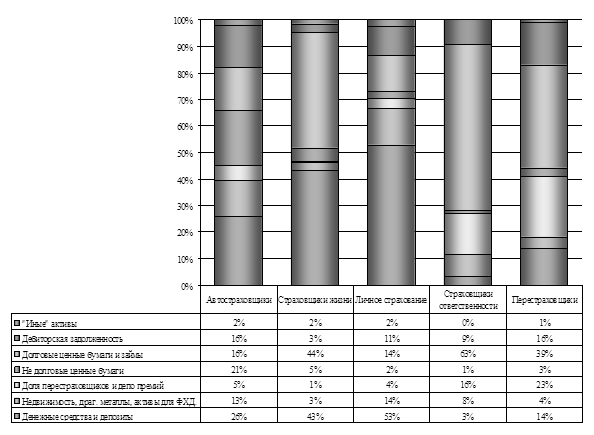

Агрегированные по указанным группам данные, представленные страховщиками, свидетельствуют о следующей структуре активов.

Рис. 4. - Укрупненная структура активов различных групп страховщиков.

Исходя из приведенной диаграммы, в наименее ликвидные виды активов размещены средства страховщиков, специализирующихся на страховании ответственности, и перестраховщиков: доля вложений в долговые ценные бумаги и предоставленные займы составила у первой группы страховых организаций 63%

от общей суммы активов, у второй – 39%

, дебиторская задолженность – 9%

и 16%

, соответственно.

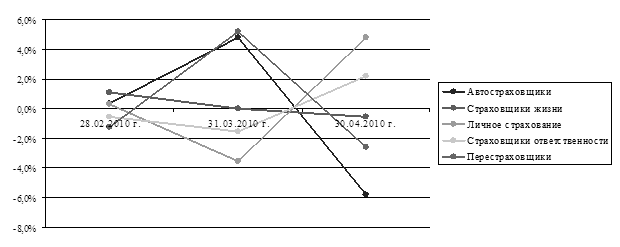

Заметных изменений в объеме активов страховщиков за 2010 г. не произошло: все группы страховых компаний показывают относительную стабильность.

Следует отметить скачкообразное увеличение объема денежных средств и депозитов, долговых и не долговых ценных бумаг на 31.12.2010 г. (рисунок 5), что обусловлено составлением страховщиками бухгалтерской отчетности и стремлением привести состояние активов на отчетную дату в соответствие с требованиями, предъявляемыми к составу и структуре активов, принимаемых для покрытия страховых резервов и собственных средств страховщика, с последующим возвращением инвестиционного портфеля в прежнее состояние.

Рис. 5. - Динамика прироста объема активов групп страховщиков.

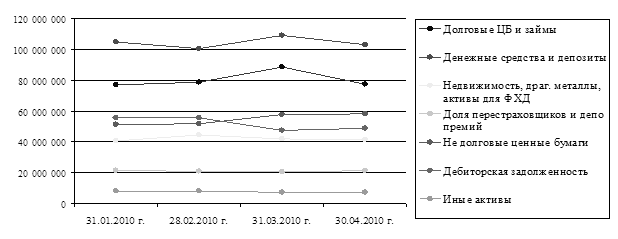

Рис. 6. - Динамика изменений объемов основных групп активов страховщиков, тыс. руб.

Что же касается структуры активов страховых компаний, то здесь, несмотря на колебания в объеме, заметных изменений долей основных групп активов в составе инвестиционного портфеля страховщиков практически не наблюдается, за исключением увеличения доли не долговых ценных бумаг с начала 2010 года на 1,9%.