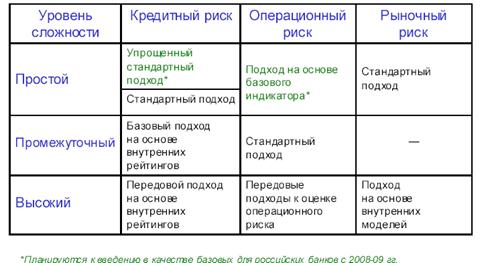

Базель II в контексте портфельного кредитного риска

Соглашение рассматривает оценку риска и капитала в разрезе трех параметров:

1. Так называемые основные компоненты риска: вероятность дефолта (PD), доля потерь при дефолте (LGD), величина потерь при дефолте (EAD), и срок до погашения (М). Такой набор компонентов, по мнению Комитета, дает полную характеристику риска. Значения компонентов могут рассчитываться индивидуально по отдельным операциям, либо по группам операций. Кроме того, в некоторых случаях для оценки одного или нескольких компонентов риска предусмотрены возможность или требование использования оценки надзорного органа.

2. Функция риска (risk-weight function), на основании которой компоненты риска преобразуются в необходимую величину капитала. Такая функция может задаваться формулой, либо весовыми коэффициентами, соответствующими качественным характеристикам активов.

3. Минимальные требования к капиталу, индивидуальные по категориям инструментов.

В целом новый механизм оценки рисков призван уменьшить сроки организации процесса кредитования, снизить издержки и значительно удешевить кредиты и инвестиции, более эффективно использовать ценные бумаги для привлечения ликвидности с внешних рынков капитала. В то же время он не лишен недостатков.

Основная критика экспертов сосредоточена вокруг двух положений: чрезмерной сложности новых стандартов и возможности провоцирования недобросовестной конкуренции. Стремясь минимизировать отвлечение средств на возможные потери по ссудам, банки, скорее всего, будут стараться по возможности занижать оценки риска. В такой ситуации явное преимущество получают более крупные финансовые институты, работающие по системе усовершенствованного способа оценки рисков. Соответственно мелкие и средние банки оказываются в менее выигрышном положении.

Многие исследователи отмечают процикличный характер новых подходов БКБН для экономики в целом. Особенно это касается стандартизированного подхода, основанного на рейтинговых оценках. Они призваны оценивать платежеспособность заемщика в перспективе, чтобы в рамках стандартизированного подхода было возможно рассчитать вероятность неплатежеспособности. Однако на практике рейтинговые агентства, учитывая недостаточность информации и издержки ее оценки, предпочитают основываться в своих расчетах на прошлых данных. А это означает, что фактически рейтинговые оценки не будут выполнять функций, которых от них требуют стандарты Базеля II. Основываясь на этих оценках, банки станут предоставлять избыточный объем кредитов в стадии роста экономики, не задумываясь об их возврате в будущем, и чрезмерно «урезать» предоставление кредитов в стадии спада, тем самым затрудняя выход из него.

Новые положения Базеля II, весьма вероятно, повысят издержки банков[21]. Финансисты, стремясь получить одобрение надзорных органов на использование внутренних процедур оценки риска (стандартизированной или усовершенствованной), вынуждены будут осуществлять значительные инвестиции в разработку этих методик, создание соответствующей модели, сбор информации. Эти инвестиции могут оказаться полезными для дальнейшего развития национальной банковской системы.

«При недостаточном опыте функционирования финансовой системы в рыночном режиме банкам сложно самостоятельно определять уровни рисков. В соответствии с критериями нового Базельского соглашения о капитале кредитно-финансовые учреждения должны располагать данными за большой промежуток времени о движении практически каждого кредита, чтобы быть в состоянии рассчитать вероятность банкротства заемщика и связанных с ним потерь.

В связи с этим в России переход на принципы Базеля II могло бы существенно облегчить наличие национального кредитного бюро[22]. С помощью него банки могут повысить уровень управления рисками и, следовательно, улучшить качество кредитного портфеля, сократить расходы на создание резервов и в итоге добиться лучших финансовых результатов в своей деятельности. В его отсутствие крайне затруднительно сформировать базу по оценке кредитных рисков отдельных заемщиков. Соответственно будет сложно выйти за рамки стандартизированного подхода в рамках Соглашения, тогда как далеко не все виды рисков могут быть оценены рейтинговыми агентствами. Одним из самых главных продуктов, которые бюро предлагает своим клиентам, является обзор клиентского портфеля. Он помогает клиентам оценить ключевые параметры с использованием данных, которые они, скорее всего, не смогут собрать самостоятельно или получить в другом месте, например, сравнить качество кредитных портфелей различных заемщиков. Обзор портфеля важен потому, что он позволяет кредитору понять, нужно ли ему смягчить или ужесточить критерии предоставления кредита, изменить верхнюю или нижнюю границу размеров выдаваемых кредитов, нужно ли создавать новые продукты и услуги и отказываться от некоторых существующих. Должно быть, самым важным является то, что благодаря обзору портфеля кредиторы могут оценить свой портфель с независимой позиции и определить, как он будет выглядеть с точки зрения выполнения условий соглашения Базель II. Так как бизнес-цикл составляет семилетний срок, то кредитное бюро вправе играть ключевую роль в планировании деловой активности, ввиду того, что предлагаемые им инструменты позволяют оценивать макроэкономические факторы развития страны[23]. Страны с формирующимися рынками (включая Россию) также высказали мнение, что применение рейтинговых методик при оценке риска активов в условиях неразвитой рыночной культуры может привести не к повышению качества оценки, а к элементарной продаже рейтингов. В 2009 году Банк России планирует с учетом состояния финансовых рынков и уровня развития банковского сектора, а также по результатам проведения организованных Базельским комитетом по банковскому надзору обследований по количественному влиянию Базеля II на достаточность капитала банков реализовать следующий вариант Базеля II: