Чистый приведенный доход

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value) .

Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей доходов и расходов (капитальных вложений).

Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в высоколиквидные ценные бумаги.

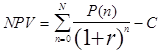

Чистый приведенный доход NPV вычисляется по формуле:

,

,

где:

n – годы реализации инвестиционного проекта (n = 1, 2, 3, …, T);

P(n) – поток платежей (наличности) в году n;

r – ставка дисконтирования.

C- первоначальные вложения

Экономический смысл ставки дисконтирования следующий: ее величина соответствует минимально приемлемой для инвестора норме дохода на капитал (как правило, ставка привлечения депозитов в коммерческих банках).

Отметим, что вместо годового интервала в этих формулах могут использоваться и меньшие временные интервалы – месяц, квартал, полугодие.

Чистый приведенный доход-это абсолютный показатель и, следовательно, зависит от масштабов инвестиционных вложений. Данное обстоятельство необходимо учитывать при сравнении нескольких инвестиционных проектов.

Не менее важным показателем для финансового анализа производственных инвестиций наряду с чистым приведенным доходом является внутренняя норма доходности.