Финансовые основы медицинского страхования

Налоговая база по ЕСН, зачисляемому в фонды обязательного медицинского страхования, определяется отдельно по каждому физическому лицу, в пользу которого осуществлены выплаты. Эта норма содержится в пункте 2 статьи 237 НК РФ и распространяется на исчисление ЕСН во все фонды и в федеральный бюджет.

Для реализации этой нормы предусмотрены индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН и страховых взносов на обязательное пенсионное страхование. Форма индивидуальных карточек и порядок их заполнения утверждены приказом МНС России от 27.07.2004 N САЭ-3-05/443@. Формы карточек носят рекомендательный характер, поэтому налогоплательщики имеют право изменять и дополнять их содержание.

Сумма единого социального налога исчисляется налогоплательщиком отдельно в ФФОМС и ТФОМС и определяется как соответствующая процентная доля налоговой базы.

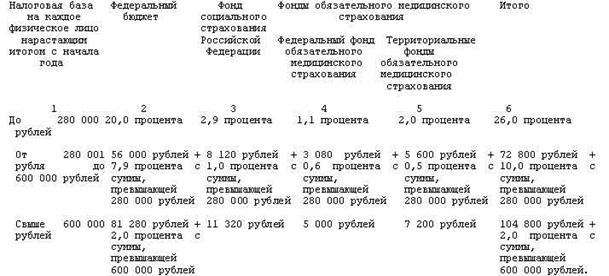

Ставки налога установлены в статье 241 Налогового кодекса. Для ЕСН (в том числе и для части налога, зачисляемой в фонды ОМС) предусмотрена регрессивная шкала налогообложения (табл.2).

Если в состав организации входят обособленные подразделения, то порядок исчисления и уплаты ЕСН в части, зачисляемой в фонды ОМС, имеет свои особенности. Так, в пункте 8 статьи 243 НК РФ установлено, что обособленные подразделения исполняют обязанности организации по уплате налога и представлению налоговых деклараций (расчетов по налогу). Причем это относится только к тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет и начисляют выплаты в пользу физических лиц.

Таблица 2. Ставки ЕСН по обязательному медицинскому страхованию

Сумма ЕСН, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому подразделению.

Сведения об исчисленной сумме налога, в том числе подлежащего зачислению в фонды ОМС, отражаются в налоговой декларации (расчете по авансовым платежам). Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц, подают декларацию (расчет) по месту своего нахождения.

Налогоплательщики отчитываются по отчислениям на обязательное медицинское страхование, представляя декларацию по ЕСН. Срок ее подачи в налоговые органы - не позднее 30 марта следующего года. Расчет по авансовым платежам по ЕСН подается не позднее 20-го числа месяца, следующего за отчетным периодом. В фонды обязательного медицинского страхования отчетность представлять не нужно.

Начисленные суммы ЕСН в части обязательного медицинского страхования налогоплательщики перечисляют отдельными платежными поручениями в ФФОМС и ТФОМС.