Классификация рисков

Условный риск кредитования является риском того, что возможные обязательства клиентов не будут исполнены вовремя. Иными словами, условный риск кредитования - это вероятность риска кредитования. Данный риск возникает, например, при выставлении аккредитивов, гарантийном бизнесе.

Риск невыполнения контрагентом условий договора до наступления, даты

исполнения контракта относится к группе кредитных, т.к. основным аспектом оценки является кредитоспособность контрагента, что, в свою очередь, связано с принятием кредитного решения.

Размер его определяется величиной текущих издержек, необходимых для замещения данного контракта контрактом с другим клиентом, а также возможными издержками, связанными с колебаниями рынка.

Такого рода риск возможен для банка при синдицированном кредитовании: банк – контрагент может отказаться от исполнения своих обязательств после подписания контракта с клиентом.

Банк, заключая депозитный срочный договор, рассчитывает, что средства привлечены на конкретный период, и вкладывает их в активные операции. Если клиент отзывает депозит, у банка остаются активы, не обеспеченные пассивами.

Таблица 2 – Характеристика источника кредитного риска

|

Наименование риска |

Характеристика источника | |

|

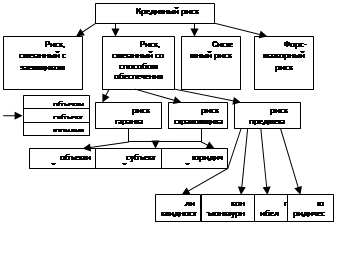

1 Риск, связанный с заемщиком, гарантом, поставщиком 1.1 Объективный (возможностей) 1.2 Субъективный (репутации) 1.3 Юридический |

1.1 Неспособность заемщика (гаранта, страховщика) исполнить свои обязательства за счет текущих денежных поступлений или за счёт продажи активов 1.2 Репутация заемщика (гаранта, страховщика) в деловом свете, его ответственность и готовность выполнить взятые обязательства 1.3 Недостатки в составлении и оформлении кредитного договора, гарантии, договора страхования | |

|

2 Риск, связанный с предметом залога 2.1 Ликвидности 2.2 Конъюнктурный 2.3 Гибели 2.4 Юридический |

2.1 Невозможность реализации предмета залога 2.2 Возможное обесценение предмета залога за время действия кредитного договора 2.3 Уничтожение предмета залога 2.4 Недостатки в составлении и оформлении договора залога | |

|

3 Системный риск |

3 Изменения в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства) | |

|

4 Форс – мажорный риск |

Землетрясения, катастрофы, смерчи, забастовки, военные действия | |

![]()

![]()

![]()

![]()

Рисунок 1 – Структура кредитного риска

Сущность риска эмиссии и размещения заключается в том, что рыночная стоимость ценной бумаги или другого долгового инструмента, приобретаемого банком на короткий период времени, может измениться, если изменится финансовое положение эмитента, что подвергает банк опасности финансовых потерь.

Клиринговый риск возникает, когда банк осуществляет операции по переводу средств по поручению клиентов, и заключается в том, что средства своевременно не будут перечислены на его счет со счета клиентов.

Данные риски объединены в группу кредитных, т.к. они связаны с возникновением обязательств по предоставлению средств клиентам или банкам - контрагентам.

Таким образом, основное определение примет следующий вид: кредитный риск- это вероятность невозврата заемщиком суммы основного долга банку вследствие невозможности или нежелания, иными словами, кредитный риск- это риск, зависящий от возможностей или желания клиента исполнить свои финансовые обязательства перед банком.

Практически все риски взаимосвязаны и взаимозависимы. Значит, управление кредитным риском целиком зависит от возможностей банка наиболее полно и верно оценить финансовое положение заемщика и его динамику в будущем. Следует отметить, что при оценке кредитного риска особое внимание уделяется именно оценке желания клиента возвратить долг. При этом сначала принимаются во внимание сначала качественные факторы, а затем количественные.