Комплексная оценка риска кредитного портфеля банка

Проблема минимизации кредитного риска требует создания адекватной методики оценки его риска, которая может быть унифицирована только определенной мерой, ведь каждый банк имеет собственную клиентуру, свой сегмент рынка, отраслевую специфику, конкретные возможности и т.п. Тем не менее, необходимо определить минимальный состав показателей оценки кредитного риска, поскольку это помогает банкам разработать собственную систему поддержки управленческих решений по предоставлению ссуд и обеспечивает заданный уровень качества кредитного портфеля банка. То есть на данный момент весьма актуальной является задача определения состава показателей, характеризующих совокупный кредитный риск банка и которые подобраны таким образом, чтобы руководство могло эффективно отслеживать уровень риска.

Решением данной проблемы может служить создание комплексной оценки риска кредитного портфеля банка, предусматривающей одновременное проведение количественной и качественной оценки кредитного риска.

В процессе теоретико-прикладных аспектов оценки риска кредитных операций банка, на наш взгляд, оптимальной методикой количественной оценки риска кредитного портфеля банка является методология оценки степени риска кредитного портфеля банка. Это математическая процедура для структуризации и иерархического предоставления множества показателей, которые определяют фактический уровень риска, служат базой для прогнозирования возможных последствий негативного проявления риска и предоставляют возможность выбрать эффективные методы его регулирования.

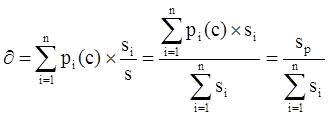

Возможная (ожидаемая) величина убытков по кредитному портфелю - это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом:

(2.1.1)

(2.1.1)

где Si – сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi(c) – кредитный риск относительно і-ой группы контрагентов.

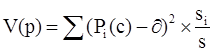

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивость риска кредитного портфеля. Для этого на практике применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля банка по следующей формуле:

(2.1.2)

(2.1.2)

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка.

Следовательно, дисперсию (вариацию) кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка можно определить следующим образом:

, (2.1.3)

, (2.1.3)

где

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

На практике результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка:

![]() (2.1.4)

(2.1.4)

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы: 0 < σ(р) < 1. Если σ(р) = 0, то группировочный признак не влияет на результативный, а если σ(р) = 1 – результативный признак изменяется только в зависимости от группировочного.