Обзор банковской сферы РФ

На начало 2009 года в России осталось 1094 банка с действующими лицензиями, из общего числа ранее зарегистрированных 3494 банков. Отметим, что за последние три года, несмотря на кризис, количество действующих банков почти не изменилось - ЦБ отзывает лицензии почти с той же скоростью, что выдает новые – около 30 в год. Из общего действующих кредитных организаций 294 имеют Генеральную лицензию, 728 – валютную, 23 – рублевую, 49 – так называемые небанковские кредитные организации (НКО).

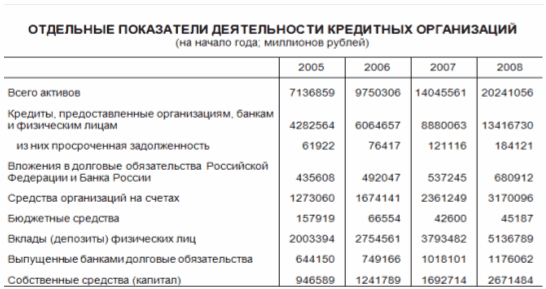

Совокупный капитал российских банков составляет порядка 3.8 триллионов рублей, совокупные активы – 28 триллионов рублей, а годовая прибыль до налогообложения за 2008 год – около 400 млрд рублей. Таким образом, средняя рентабельность банковского капитала составляет около 10 %. Очевидно, что в целом крупные банки, при прочих равных, более рентабельны, а многие мелкие банки – планово убыточны. Более полную информацию можно почерпнуть в ежегодных «отчетах о развитии банковского сектора и банковского надзора» на официальном сайте Банка России, а также в ежемесячно публикуемых на том же сайте бюллетенях банковской статистики.

В отчете за 2008 год предложена следующая кластеризация банков:

1. Банки, контролируемые государством – 18 банков, контролируют 41% банковских активов и имеют долю 47 % в совокупном банковском капитале.

2. Банки, контролируемые иностранным капиталом – 101 банк, контролируют 19% банковских активов и имеют долю 17 % в совокупном банковском капитале.

3. Крупные частные банки – 136 банков, контролируют 36% банковских активов и имеют долю 28 % в совокупном банковском капитале.

4. Средние и малые банки Московского региона – 380 банков, контролируют 3% банковских активов и имеют долю 4 % в совокупном банковском капитале.

5. Региональные средние и малые банки – 443 банков, контролируют 3% банковских активов и имеют долю 4 % в совокупном банковском капитале.

6. Небанковские кредитные организации. – 49 НКО, контролируют менее 1% банковских активов и имеют долю менее 1 % в совокупном банковском капитале.

Даже из этой классификации следует, что, в условиях кризиса, регулятора будет волновать судьба банков лишь из первых трех групп, а оставшиеся примерно 800 банков будут планово убыточными и могут быть спасены либо за счет своих акционеров, либо за счет продажи. Собственно, эти 800 банков из групп 4-6 и составляют свободный рынок купли-продажи банков в России. Емкость этого рынка можно оценить в 300 млрд. рублей или около 10 млрд. долларов США.

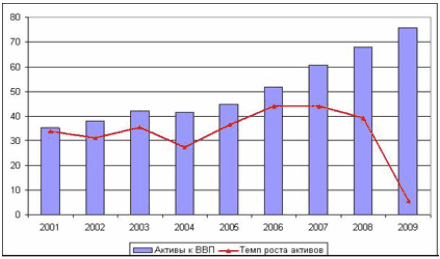

По формальным признакам банковский сектор находится в лучшем положении, чем нефинансовый сектор экономики. В частности, отношение активов банков к ВВП увеличилось с 67% в январе 2009 г. до 74% в январе 2010 г., а кредитов – с 40% до 42% ВВП. Однако нужно понимать, что эти показатели были достигнуты за счет кризисной динамики. Инфляция резко сократилась с 13,3% до 8,8%, а экономический рост составил минус 7,9%. В результате такого сжатия отечественной экономики показатели развития банковского сектора выросли. В действительности, активы банковского сектора и кредитное предложение практически остались на прежнем уровне.

Темп роста активов банковской системы РФ и «активы/ВВП», в %.

ВКЛАДЫ (ДЕПОЗИТЫ), КРЕДИТЫ И ПРОЧИЕ ПРИВЛЕЧЕННЫЕ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ СРЕДСТВА1) (на начало года; млн. рублей)

|

Общий объем привлеченных средств |

в том числе | ||||

|

депозиты и прочие привлеченные средства организаций2) |

вклады (депозиты) и прочие привлеченные средства физических лиц |

средства физических лиц - индивидуальных предпринимателей |

депозиты, кредиты и прочие привлеченные средства кредитных организаций3) | ||

|

1999 | |||||

|

Всего |

304048 |

60430 |

201264 |

- |

42354 |

|

в том числе: | |||||

|

в рублях |

148462 |

5535 |

140982 |

- |

1945 |

|

в иностранной валюте |

155586 |

54895 |

60282 |

- |

40409 |

|

2001 | |||||

|

Всего |

695811 |

212030 |

453204 |

- |

30579 |

|

в том числе: | |||||

|

в рублях |

358430 |

51317 |

304659 |

- |

2455 |

|

в иностранной валюте |

337381 |

160713 |

148545 |

- |

28124 |

|

2002 | |||||

|

Всего |

971571 |

252404 |

690056 |

- |

29110 |

|

в том числе: | |||||

|

в рублях |

516336 |

68121 |

446408 |

- |

1807 |

|

в иностранной валюте |

455235 |

184283 |

243648 |

- |

27303 |

|

2003 | |||||

|

Всего |

1745964 |

383047 |

1030807 |

16672 |

315438 |

|

в том числе: | |||||

|

в рублях |

920081 |

181756 |

634265 |

15971 |

88089 |

|

в иностранной валюте |

825883 |

201291 |

396542 |

701 |

227349 |

|

2004 | |||||

|

Всего |

2575603 |

509093 |

1519454 |

21720 |

525336 |

|

в том числе: | |||||

|

в рублях |

1512556 |

320542 |

1055368 |

21338 |

115308 |

|

в иностранной валюте |

1063048 |

188551 |

464086 |

382 |

410029 |

|

2005 | |||||

|

Всего |

3501910 |

757931 |

1980816 |

26016 |

737147 |

|

в том числе: | |||||

|

в рублях |

2079388 |

424323 |

1462608 |

25716 |

166741 |

|

в иностранной валюте |

1422520 |

333607 |

518208 |

299 |

570406 |

|

Общий объем привлеченных средств |

в том числе | ||||

|

депозиты и прочие привлеченные средства организаций2) |

вклады (депозиты) и прочие привлеченные средства физических лиц |

средства физических лиц - индивидуальных предпринимателей |

депозиты, кредиты и прочие привлеченные средства кредитных организаций3) | ||

|

2006 | |||||

|

Всего |

5152274 |

1271137 |

2761194 |

33494 |

1086449 |

|

в том числе: | |||||

|

в рублях |

3001929 |

636241 |

2088657 |

32706 |

244325 |

|

в иностранной валюте |

2150344 |

634896 |

672537 |

788 |

842123 |

|

2007 | |||||

|

Всего |

7738429 |

2146735 |

3809714 |

51431 |

1730549 |

|

в том числе: | |||||

|

в рублях |

4893573 |

1165351 |

3179789 |

50884 |

497549 |

|

в иностранной валюте |

2844857 |

981385 |

629925 |

547 |

1233000 |

|

2008 | |||||

|

Всего |

11569023 |

3520009 |

5159200 |

82407 |

2807407 |

|

в том числе: | |||||

|

в рублях |

7659754 |

2095557 |

4492868 |

81797 |

989532 |

|

в иностранной валюте |

3909270 |

1424453 |

666332 |

610 |

1817875 |

|

2009 | |||||

|

Всего |

14573377 |

4945434 |

5906990 |

81369 |

3639584 |

|

в том числе: | |||||

|

в рублях |

8250063 |

2606703 |

4332678 |

77128 |

1233554 |

|

В иностранной валюте |

6323314 |

2338731 |

1574312 |

4241 |

2406030 |

|

2010 | |||||

|

Всего |

16159446 |

5466580 |

7484970 |

90593 |

3117303 |

|

в том числе: | |||||

|

в рублях |

10219096 |

3198590 |

5511093 |

88939 |

1420474 |

|

в иностранной валюте |

5940349 |

2267990 |

1973876 |

1654 |

1696829 |