Организация процесса управления кредитным риском в коммерческом банке

· кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

· неустойчивость политического положения;

· отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

· инфляцию, и др. [20]

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска. Позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистический анализ конкретной ситуации.

В предельно общем виде управление банковскими рисками включает в себя следующие этапы:

1. Оценка конкретного риска, сделанная на основе анализа всей совокупности рискообразующих факторов и прогноза ее (совокупности) изменения.

2. Установление на этой основе оптимального уровня риска.

3. Анализ отдельных операций с точки зрения их соответствия приемлемому уровню риска.

4. Разработка конкретных мер по снижению риска.

Надёжность банка определяется не только тем, какому риску подвергается банк, но и насколько банк способен им управлять. К основным средствам (методикам) управления рисками можно отнести использование принципа взвешенных рисков; осуществление систематического анализа финансового состояния клиентов банка, его платёжеспособности и кредитоспособности, применение принципа разделения рисков, рефинансирование кредитов; проведение политики диверсификации (широкое перераспределение кредитов в мелких суммах, предоставленных большому количеству клиентов, при сохранении общего объёма операций банка; страхование кредитов и депозитов; применение залога; применение реальных персональных и “мнимых” гарантий, хеджирование валютных сделок, увеличение спектра проводимых операций (диверсификация деятельности).[21]

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс управления включает в себя:

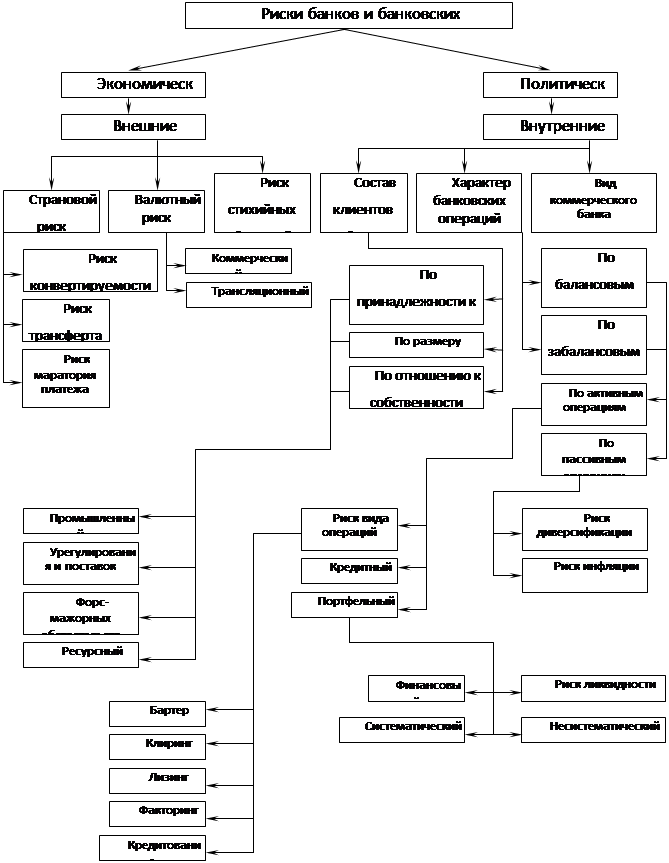

Рис.1.1. Обобщенная схема банковских рисков*

* Источник: Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л. - 2003. – С.305.

предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.