Основные опционные стратегии

Опционы являются очень рискованными инструментами. Частично это справедливо, поскольку опционные позиции могут быть исключительно рискованными. Тем не менее, опционы являются финансовыми инструментами, которые обладают комплексным характером. Комбинируя опционы определенным образом, можно создать позицию, которая будет обладать практически любой желаемой степенью риска.

«Стрэддл»

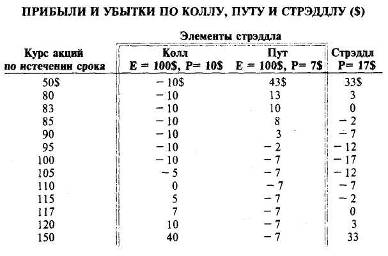

– это опционная позиция, заключающаяся в обладании опционом «пут» и «колл» на одни и те же акции. Для того чтобы купить стрэддл, инвестор купит одновременно пут и колл, которые будут иметь одинаковые сроки истечения и ту же самую цену использования. Для того чтобы продать стрэддл, инвестор одновременно продаст пут и колл. Представим себе опцион «пут» и опцион «колл» и предположим при этом, что у обоих из них цена использования равна 100 долл. Предположим, кроме того, что колл продается за 10 долл., а пут – за 7 долл. В табл. 1 представлены прибыли и убытки по этому коллу, путу и стрэддлу в зависимости от курса акций по истечения их сроков. Если курс акций будет равен по истечении срок: цене использования, как пут, так и колл истекут и не буду иметь стоимости, а убытки по стрэддлу составят 17 долл. – всю сумму премий, уплаченных за эту позицию.

Любое колебание курса акций по истечении срока опционов в сторону от значения 100 долл. обеспечивает получение более выгодного результата. Вообще говоря, стоимость стрэддла повышает на 1 долл. на каждый 1 долл. изменения курса акций по истечении срока опционов в сторону от значения 100 долл. Позиция по стрэддлу оказывается в точке безубыточности, если курс акций либо повышается до 117 долл., либо опускается до 83 долл. Другими словами, изменение курса акций на 17 долл. в любую сторону от цены исполнения по истечении срока опционов покроет первоначальное вложение денежных средств в размере 17 долл. Если курс акций изменится на большую величину от значения цены использования опционов, возникнет возможность получения значительной прибыли. Эти возможные результаты показаны графически на рис. 1, где показаны прибыли и убытки по длинной и короткой позициям по стрэддлу.

Таблица 1

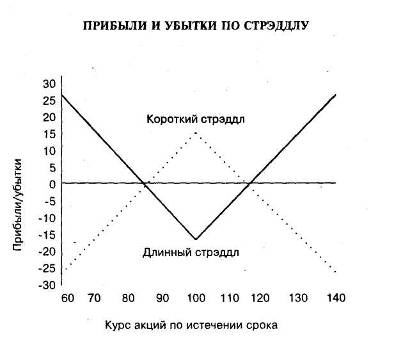

На этом графике прибыли и убытки при покупке позиции по стрэддлу показаны сплошной линией. Как можно видеть на графике, покупатель стрэддла делает ставку на то, что курс акций резко изменится и отойдет на значительное значение от цены использования опционов размером 100 долл. Владелец стрэддла получит прибыль, если курс акций повысится выше 117 долл. или опустится ниже 83 долл. На рис. 1 прибыли и убытки продавца стрэддла показаны пунктирной линией. Продавец стрэддла получит прибыль, если курс акций по истечении срока будет находиться в промежутке от 83 до 117 долл.

Понятно, что в таком случае покупатель стрэддла будет делать ставку на значительное изменение курса акций в каком-то направлении, тогда как продавец стрэддла будет ставить на то, чтобы курс акций оставался довольно близким по значению к цене использования опционов в размере 100 долл.

Рис. 1

«Стрэнгл»

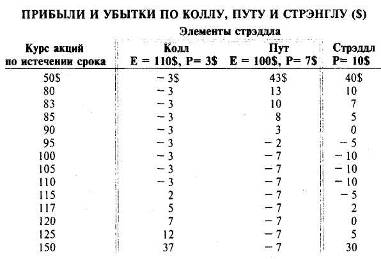

похож на «стрэддл». Как было показано, покупка стрэддла включает в себя покупку колла и покупку пута с одинаковыми ценами использования и одинаковым промежутком времени до истечения срока. Длинная позиция по стрэнглу заключается в длинной позиции по коллу и длинной позиции по путу на один и тот же лежащий в основании товар и с одинаковым сроком истечения, но при этом у кола цена исполнения будет больше, чем у пута. Например, представим себе тот же самый опцион «пут», который приводился в предыдущем примере, где у него цена использования равнялась 100 долл., а премия – 7 долл. Опцион «колл» на тот же самый товар и с тем же самым сроком истечения будет иметь цену исполнения в размере 110 долл. и продаваться за 3 долл.

Для покупки стрэнгла при помощи этих опционов трейдер купит как этот пут, так и этот колл, заплатив в сумме 10 долл. В таблице 2 представлены прибыли и убытки по истечении срока индивидуально по коллу и путу, а также по позиции по стрэнглу. На рис. 2 графически изображены прибыли и убытки по длинному и короткому стрэнглам. Как видно из указанных таблицы и рисунка, пут и колл не могут оба иметь стоимость по истечении их сроков.

Таблица 2

Если курс акций увеличится выше 110 долл., колл будет иметь стоимость, тогда как при курсе акций ниже 100 долл. пут окажется в положении, когда его цена будет более выгодна покупателю, чем текущая цена инструмента, лежащего в его основе. Для того чтобы получить прибыль по длинной позиции по стрэнглу, колл или пут должны стоить больше общей премии, выплаченной за стрэнгл и равной 10 долл. Это означает: чтобы получить чистую прибыль, курс акций должен превысить 120 долл. или понизиться ниже 90 долл.

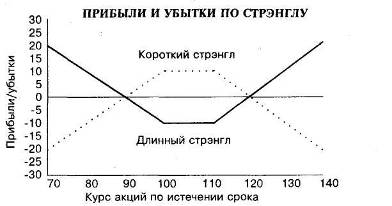

Рис. 2

Как можно видеть на рисунке 2, при широком диапазоне курсов акций будут понесены убытки – даже полные убытки всех инвестиций в размере 10 долл. при некоторых значениях курса акций. К примеру, если курс акций по истечении срока опционов будет находиться между 100 и 110 долл. и как пут, так и колл истекут и не будут иметь стоимости, то есть будут получены чистые убытки в размере 10 долл.