Основные тенденции развития рынка обязательного страхования гражданской ответственности за 2003-2009 гг.

В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании-«однодневки» и уже в четвертом квартале ситуация может кардинально измениться.

В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС.

Таблица 3. Показатели страхового рынка по итогам 3 кв. 2006, 2007 и 2008 гг., млн. руб.

Третий квартал 2008 г. стал своеобразным рубежом, завершающим очередную фазу российского и общемирового экономического роста. Для отечественного национального хозяйства начинающийся кризис разворачивается почти ровно десятилетие спустя предыдущего системного потрясения экономики. Это позволяет нам подвести определенные итоги, оценить достижения российской страховой отрасли за «межкризисный» период. Результаты впечатляющи.

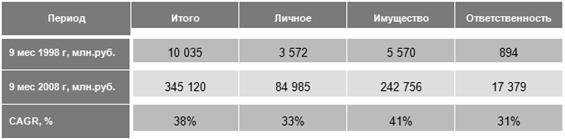

Таблица 4. Основные показатели российского страхового рынка за 9 мес. 1998 г. и 2008 г.

Как видно из приведенных данных, последовавшее за кризисом 1998 г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые количественные и качественные уровни.

Есть все основания предполагать, что разворачивающийся экономический кризис позволит выйти национальному хозяйству РФ из того тупика, в котором оно, фактически, оказалось, и ляжет в основание качественно нового устойчивого развития.

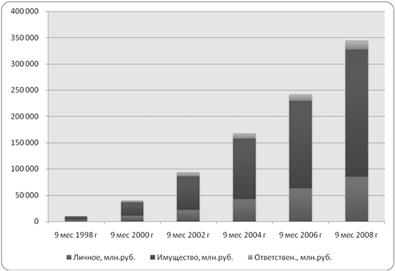

Диаграмма 1. Динамика основных показателей сборов премии в 1998-2008 гг.

Основные кризисные явления стали проявляться в российской страховой отрасли в IV квартале 2008 г., поэтому анализу новой экономической реальности будет посвящена отдельное исследование. Пока ограничимся указанием того, что назревающие проблемы на международных страховых рынках проявлялись, в частности, в отказе международных холдингов от ряда сделок по приобретению восточноевропейских и, в том числе, российских страховщиков. Отчасти это было связано с нежеланием западных банков кредитовать сделки M&A в регионах с низким страновым рейтингом, отчасти – с продажей рядом банков дочерних страховых компаний, расположенных в западных странах, в целях поддержания собственной ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего английскому банку Barclays. Прошедший квартал 2008 г. был богат на сделки M&A для российского страхового рынка.

Из других событий рассматриваемого периода следует выделить кризис обязательного страхования ответственности туроператоров. После многолетних обсуждений и подготовительных работ в июне 2007 г. вступила в силу новая редакция закона «Об основах туристской деятельности в РФ». Было введено ежегодное финансовое обеспечение – банковская гарантия или страхование ответственности. Большая часть из 4,4 тыс. туроператоров выбрали страхование ответственности. За год действия закона, помимо единичных обращений со стороны туристов в связи с заменой отеля и изменением программы тура, было зарегистрировано 6 страховых событий, связанных с невыполнением обязательств туроператоров перед группой клиентов. Выплаты по четырем не превысили миллиона рублей, по пятому выплачено 2,3 млн. руб. Шестой страховой случай (компанией «Детур») с показал несовершенство всей разработанной системы фингарантий - объем страховых выплат, подлежащих покрытию, превысил 28 млн. руб., в то время как по закону размер фингарантий составляет 10 млн. руб., которые и были выплачены клиентам «Детура». По всей видимости, необходимо введение дифференцированных лимитов ответственности, поставленных в зависимости от оборотов туроператоров. Рассмотрение первых законодательных инициатив в этой сфере намечено на конец текущего года.