Развитие рынка пластиковых карт в Российской Федерации

Объем операций по картам в РФ за прошедший год составил 1,88 трлн. руб. Сумма, безусловно, внушительная, однако существенная ее часть приходится на операции снятия наличных по зарплатным картам, соотношение которых к операциям в торгово-сервисной сети составляет порядка 89 к 11 на сотню совершаемых операций. Следует отметить тенденцию к росту размера совершаемых операций по картам: усредненная сумма одной транзакции в I квартале составляла 2939 руб., во II квартале – 3008 руб., в III квартале – 3131 руб., а по итогам IV квартала составила 3257 руб.[3]

Лидерами по эмиссии являются банки Москвы и Московской области, выпустившие 11,3 млн. карт (32% эмиссии всех карт), вторую строчку занимают банки Санкт-Петербурга, эмитировавшие 2,57 млн. карт (свыше 7% общей эмиссии), а на третьем и четвертом местах расположились банки Тюменской области, выдавшие 1,79 млн. карт (5%), и Свердловской области – 1,46 млн. карт (4%).

В то же время сохраняется отставание России от стран с развитым карточным рынком: если на тысячу жителей в США приходится порядка 2000 платежных карт, в странах ЕС – около 800, то в России этот показатель пока не превышает 200 карт.

По прогнозу вице-президента, главы представительства MasterCard Europe Андрея Королева, рынок пластиковых карт в России до 2006 года вырастет на 400%. Согласно обзору исследования рынка «пластика», который был проведен по заказу MasterCard Europe, количество пластиковых карт на душу населения в нашей стране приблизится к среднеевропейским показателям уже через 3-5 лет.

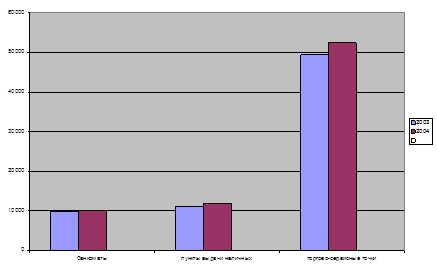

Важным фактором увеличения безналичных платежей является рост количества предприятий торговли и услуг, принимающих к обслуживанию платежные карты, а также появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п. Это способствует увеличению доли платежей, совершенных с использованием карт на предприятиях торговли и услуг, в совокупном объеме платных услуг населению, общественного питания и розничного товарооборота (см. рис. 3).

Рис. 3.

Инфраструктура, предназначенная для осуществления операций с использованием карт в 2003-2004 году в РФ[4]

Из рис. 3 видно, что по сравнению с 2003 годом количество банкоматов выросло на 2,26%, пунктов выдачи наличных – на 6,89%, торгово-сервисных точек – на 6,14%.

Хотелось бы отметить, что почти 96% от общего объема операций, совершенных на территории России, приходилось на операции, совершенные держателями карт, эмитированных кредитными организациями – резидентами, и 4% – нерезидентами.

В то же время в общем объеме операций с использованием карт, эмитированных нерезидентами, доля операций по оплате товаров и услуг составила 47%, а по снятию наличных денег – 53%.

Держатели карт, эмитированных банками-резидентами, по-прежнему предпочитают в России использовать карты для снятия наличных денежных средств, а не для оплаты товаров и услуг. Это обусловлено, прежде всего, тем, что большинство эмитированных ими карт является «зарплатными», а также недостаточно развитой инфраструктурой их обслуживания. Хотя в последнее время, как уже отмечалось, она динамично развивается.

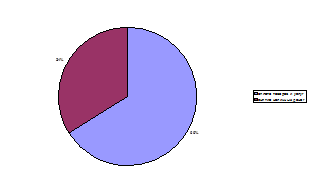

В то же время количество операций по оплате товаров и услуг, совершенных за пределами России держателями карт, эмитированных кредитными организациями – резидентами, преобладает над количеством операций по снятию наличных денег (см. рис. 4):

Рис. 4. Структура операций, совершенных за пределами России держателями карт – клиентами кредитных организаций[5]

По мнению Ассоциации российских банков, платежные карты становятся для населения страны неотъемлемым атрибутом современного образа жизни, и карточный бизнес уже сейчас представляет из себя часть общих услуг розничного характера (и не только банковского).

По итогам 2004 года следует отметить, что наибольшее внимание банки уделяли потребительскому кредитованию населения, прежде всего с использованием кредитных карт. Острая конкуренция между банками на этом направлении значительно упростила как процедуру получения кредитной карты, так и сделала конечный продукт более доступным для широкого круга потребителей.

Исследование покупательской способности российских держателей международных карт провела в минувшем году компания МСА (по заявке компании MasteгCaгd), изучавшая расходы по дебетовым и кредитовым карточным продуктам.

Как свидетельствуют полученные результаты, расходы держателей кредитных карт примерно на 30% больше, чем держателей дебетовых карт. По одной кредитной карте в России в среднем ежемесячно совершаются покупки на сумму 8500 руб., по дебетовой карте – 6500 руб. Среди тех, кто обычно использует карту не реже четырех раз в месяц, эти цифры заметно выше – 13 500 руб. для кредитной и 9150 руб. для дебетовой карты.