Внутренняя норма доходности

Внутренняя норма доходности (internal rate of return – IRR) – показатель, позволяющий оценить степень привлекательности альтернативного размещения инвестиционных ресурсов корпорации.

Под этим критерием понимают такую расчетную ставку приведения, при которой капитализация получаемого дохода дает сумму, равную инвестициям, и, следовательно, капиталовложения окупаются, но не приносят прибыль. Иначе говоря, при начислении на сумму инвестиций процентов по ставке, равной внутренней норме доходности J, обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям. Чем выше эта норма, тем больше эффективность инвестиций. Данный параметр может быть как положительной, так и отрицательной величиной. Последнее означает, что инвестиции не окупаются. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

Пусть i – приемлемый для инвестора уровень ставки процента. Очевидно, что разность ставок (J – i) характеризует эффективность инвестиционной (предпринимательской) деятельности. С чисто финансовых позиций инвестиции имеют смысл только тогда, когда J>i. При J<i нет оснований для осуществления инвестиций, так как доходность ниже принятого норматива; если же под i понимается стоимость заемных средств, то инвестиции просто убыточны.

Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций Для дальнейшего анализа обычно отбираются только те проекты, которые обеспечивают некоторый приемлемый для данного инвестора уровень доходности.

Экономический смысл этого показателя можно пояснить следующим образом.

В качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени) под некоторый банковский процент. Причем, распределенные во времени доходы, получаемые от реализации инвестиционного проекта, также помещаются на депозитный счет в банке под тот же процент. То есть, при ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет.

Таким образом, при этой ставке ссудного процента обе альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, внутренняя норма доходности является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные инвестиционные проекты.

Из сказанного следует, что уровень внутренней нормы доходности полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

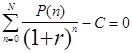

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, внутренняя норма доходности определяется как решение следующего уравнения относительно неизвестной величины r:

,

,

где

r = IRR – внутренняя норма доходности, соответствующая потоку платежей Р(n).

Как правило существует единственное значение внутренней нормы доходности. Однако на практике могут встречаться более сложные случаи, когда это уравнение имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в проект возникает необходимость дополнительных вложений. В последнем случае следует руководствоваться наименьшим значением из полученных решений.