Численная реализация предлагаемой методики на примере Банка “Условный”

Рис. 2.7 Структура актива баланса банка “Условный” на 01.01.99г.

Рис. 2 8 Динамика структуры актива баланса

банка “Условный” за период 1997-199гг.

Активы, не приносящие доход: составляют 14,46% в общей сумме активов. Данный показатель упал по сравнению с предыдущими значениями, однако, все равно хотелось бы, чтобы он был еще ниже.

В целом структуру активов следует оценить как неудовлетворительную, так как при данном конкретном распределении активов банк понес убытки 791 тыс.руб. Более того, большая часть кредитов была переведена на позицию ниже и большой удельный вес занимают просроченные ссуды.

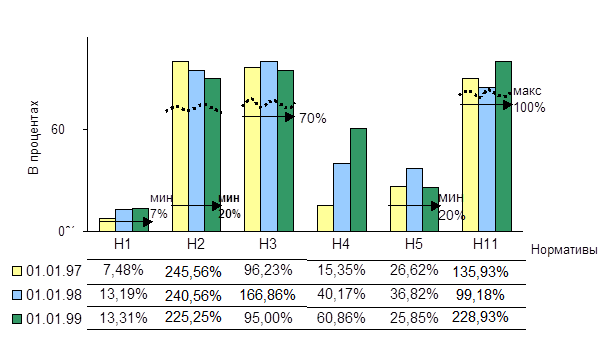

В. Состояние нормативов

На 01-01-1999 норматив Н11 (максимальный размер привлеченных денежных вкладов и (депозитов) населения) был выше критериального минимума, установленного Банком России, и составил 228,93%. Банк практически в два раза привлек кредитов больше, чем смог бы покрыть собственным капиталом в случае необходимости. Такое положение дел крайне недопустимо, однако, не стоит сбрасывать со счетов и события 17 августа, повлекшие за собой целую чреду неожиданностей и противоречий (в частности, наверняка, решение Управления банка и приеме новых вкладчиков без достаточного собственного капитала банка было вызвано крахом олигархов банковской системы страны).

Нарушение вызвано: с одной стороны – превышением допустимой величины риска, с другой – недостаточным размером собственного капитала. Хотя превышение, скорее всего, произошло именно из-за недостаточного размера собственного капитала, так как при малом капитале даже малые риски становятся значительными. Выводы о недостаточности собственных средств подтверждаются динамикой показателей.

В соответствии с этим, банк должен либо сократить риски, либо увеличить размер капитала, но, поскольку, сокращение рисков, как правило, связано со снижением параметров экономического роста, единственным способом урегулирования выполнения норматива является увеличение капитала банка, так как:

банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов;

повышается возможность привлекать более крупные депозиты (вклады) как от юридических, так и от физических лиц;

иметь больший (и более диверсифицированный) ссудный портфель и т.д.

Опираясь на данные только этого норматива Банку необходимо увеличить свои собственные средства на 128,93%, то есть более чем в два раза.

Помимо проанализированных показателей, следует обратить внимание на нормативы Н1, Н2, Н3.

Так норматив достаточности капитала (Н1) по сравнению с данными на 01-01-1997 увеличился почти в два раза и составил 13,31% (при критериальном минимуме 7%), что говорит о достаточности собственных средств: имеющийся капитал покрывает (по нормативным требованиям) активы, взвешенные с учетом риска, которые большей частью состоят из активов пятой группы риска (это, в основном, ссудная задолженность). Следовательно, нарушения рисковых нормативов происходит из-за концентрации крупных кредитных рисков, что свидетельствует о неквалифицированном управлении активами и, как следствие слабой диверсификации ссудного портфеля, когда количественные показатели (Н1) выполняются, качественные (риск) – нарушаются.

|

Рис. 2.9 Динамика выполнения обязательных нормативов

банком “Условный” за период 1997-1999гг.

Как видно из расчетных данных, для выполнения этих нормативов слабо контролируется временная структура привлечения и размещения средств.

Г. Состояние экономических коэффициентов

Группа показателей качества активов (К1-К6) оценивается по отношению к ресурсной базе банка и состоит из шести показателей.

К1 = доходные активы к активам = 62,24%. По отношению к предыдущему периоду Банк увеличил долю доходных активов в общей величине активов на 1,17%. Такое увеличение практически незаметно для данного банка, так как при принятом оптимальном соотношении 75-85% это значение уже является крайне низким. Банк реально недоиспользует свои экономические возможности. Более того, при оптимальном значении показателя К2, характеризующего отношение доходных активов к платным пассивам, более 100%, данный показатель в Банке составил лишь 98,13%