Фундаментальный анализ

Фундаментальный анализ изучает движение цен на макроэкономическом уровне. Он может способствовать определению главного рыночного тренда, однако для определения конкретного момента совершения сделки фундаментального анализа зачастую бывает недостаточно. В этой области применяется технический анализ.

Технический анализ основан на следующей гипотезе — рыночные цены являются отражением желаний и действий всех участников рынка. В результате и цена и объем отражают каждую сделку, совершенную многотысячной армией трейдеров.

Школа фундаментального анализа рынка возникла с развитием прикладной экономической науки. За свою основу она взяла знания о макроэкономической жизни общества и ее влиянии на динамику цен конкретных товаров.

Если основная макроэкономическая задача школы технического анализа — сглаживать спекулятивные колебания цен, то главная задача школы фундаментального анализа — формировать и предугадывать новые тренды в динамике цен. Отсюда мы выводим предназначение фундаментального анализа — анализ и прогноз фундаментальных факторов и их влияния на трендовую динамику цен.

Стратегические инвесторы, осуществляющие долгосрочное инвестирование основное внимание в своей работе уделяют именно фундаментальному анализу, хотя при этом они пропускают краткосрочные технические колебания цен [16].

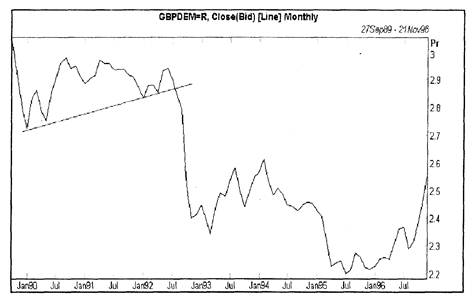

Легендарным примером правильного понимания, своевременного предвидения и удачного использования сложившейся ситуации, вошедшим в историю и фольклор валютного рынка, являются операции Д. Сороса, использовавшего назревавшее падение британского фунта (Рис. 2.1.).

Рис. 2.1 График британского курса фунта по отношению к немецкой марке

Незадолго перед этим фунт повторно вошел в европейскую систему регулирования валютных курсов, объединившую единым механизмом основные европейские валюты. Коротко говоря, смысл механизма регулирования (European Rate Mechanism, ERM)

заключался в том, что назначались (именно назначались) некоторые центральные обменные курсы по каждой паре валют, и от этих назначенных курсов валюта не могла отклониться более чем на заданное количество процентов. Таким образом валютные курсы ходили внутри своих коридоров, извиваясь некоторой змеей (от чего и всю систему регулирования называли currency snake). Если обычных механизмов денежного регулирования (прежде всего - процентных ставок) центральным банкам не хватало для поддержания валют в этих коридорах, то применялись прямые валютные интервенции: на границе валютного коридора каждый из двух центральных банков должен был покупать или продавать свою валюту против валюты партнера, чтобы скорректировать курс, загнав его внутрь коридора.

Случилось так, что (как теперь уже для всех очевидно) фунт вошел в эту валютную систему со слишком высоким обменным курсом по отношению к другим валютам. По отношению к немецкой марке его курс был установлен на уровне 2,95 марок за фунт.

Время было для Европы нелегкое, после объединения Германии и других известных событий во многих экономиках было немало проблем. В Англии экономика также находилась на нижней стадии экономического цикла, сопровождаемой высокой инфляцией и высокими процентными ставками, падением производства, высокой безработицей и т.д., что хорошо видно из приводимых графиков.

Выполняя оговоренные обязательства по регулированию валютных курсов, центральные банки потратили немало валюты; больше всех, десятки миллиардов долларов, израсходовал Бундесбанк (Bundes Bаnk -