Проблемы и перспективы развития потребительского кредита в РФ

− банк стал ассоциированным членом VISA International. С середины декабря 1996 года Банком начата эмиссия собственных карточек VISA.

На базе этих результатов разработана Программа дальнейшего развития системы пластиковых карт Банка "Русский Стандарт".

В настоящее время в Банке "Русский Стандарт" создана техническая и организационная структура и накоплен необходимый опыт для реализации в кратчайшие сроки высокоприбыльных финансовых проектов с использование пластиковых карт.

Рассмотрим программу развития системы пластиковых карт Банка "Русский Стандарт".

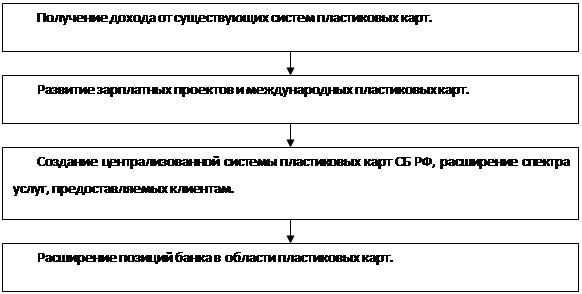

Схема 1. Программа развития системы пластиковых карточек

Программа включает в себя четыре этапа и рассчитана на реализацию в течение двух лет.

1 Этап. Получение дохода от существующих систем пластиковых карт.

Целью этого этапа является повышение доходности карточных проектов СБ РФ на уже существующей организационной и технической базе без привлечения новых капитальных вложений.

Поскольку расположенные в филиалах банкоматы позволяют обслуживать дополнительно не менее 850 человек, то наиболее быстрым способом достижения поставленной цели является привлечение сотрудников корпоративных клиентов филиалов для выдачи зарплаты через банкомат Россошанского филиала сотрудникам одного из его клиентов.

2 Этап. Развитие зарплатных проектов и международных пластиковых карт.

Целями 2 этапа являются:

− пресечение тенденции ухода крупных корпоративных клиентов в другие банки, из-за наличия у последних развитой программы получения заработной платы сотрудниками предприятий через банкомат;

− привлечение сотрудников предприятия в качестве новых клиентов банка - физических лиц;

− дальнейшее увеличение прибыльности от программы пластиковых карт;

− оптимизация позиции банка на рынке международных пластиковых карт;

− подготовка к созданию централизованной системы пластиковых карт.

Экономические преимущества принципиального членства в международных платежных системах.

В случае ассоциированного членства в международной платежной системе, по соглашению о спонсорской поддержке, банк должен держать на клиринговом счете в банке-спонсоре определенную часть остатков по карточным счетам. На сегодняшний день этот процент составляет 30%, а процент начисляемый на остаток по клиринговому счету в долларах США равняется 4%. Это является не очень выгодным для Банка способом размещения средств. В случае принципиального членства ограничений на остаток по клиринговому счету не существует.

Реализация 2 Этапа даст дальнейшее увеличение доходности карточной программы банка.

Это подготовит банк к основному шагу программы - централизации представления финансовых услуг филиалами банка и развитого процессинга по карточкам различных платежных систем.

3 Этап. Создание централизованной системы пластиковых карт Банка "Русский Стандарт", расширение спектра услуг, предоставляемых клиентам.

На сегодняшний день клиент филиала не является клиентом всего Банка. Он может получить ряд банковских услуг в стороннем филиале Банка. То же самое можно сказать и о карточках.

Целью данного этапа является:

− предоставления клиентам равного набора банковских услуг во всех филиалах банка, независимо от места открытия счета;

− расширение набора предоставляемых услуг по пластиковой карте;

− расширение количества точек обслуживания карточек МИБ за счет работы в российских и международных платежных системах;

− объединение всех филиалов Банка на базе создания единого банковского процессингового центра.

После реализации 3 Этапа в банке будет создана централизованная система пластиковых карт, которая позволит банку предоставлять современный спектр услуг на финансовом рынке, а так же выведет программу пластиковых карт на уровень высокодоходного бизнеса.

4 Этап. Расширение позиций банка в области пластиковых карт.

Целью данного этапа является дальнейшее развитие созданной централизованной системы и превращение ее в одно из основных направлений получения прибыли банком.

Таким образом анализ существующих пластиковых карт позволяет сделать следующие выводы:

· пластиковые карточки успешно продвигаются на традиционных и новых рынках финансовых услуг;

· масштабы эмиссии и оборотов пластиковых карт позволяют говорить о глобальном характере основных международных платежных систем, использующих пластиковые карты;

· темпы роста объемов платежей с использованием пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем приобрести в некоторых регионах доминирующий характер;