Вкладные операции АСБ «Беларусбанк», их состав и структура

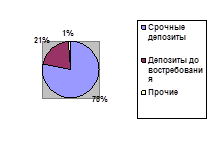

На примере филиала № 524 АСБ «Беларусбанк» посмотрим какую часть из привлеченных средств занимают срочные и депозиты до востребования (рис. 2.5).

Рис. 2.5 Структура привлеченных средств

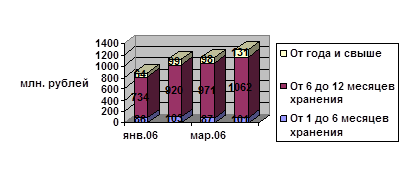

Срочные депозиты также не однородны и банку для успешной работы необходимо знать какая доля привлеченных средств относится к краткосрочным, сроком до года и к долгосрочным (свыше года). По данным рис. 2.6 видно, что клиенты банка отдают предпочтение депозитам со сроком хранения от 6 месяцев до одного года и исходя из этого банку следует проводить свои активные операции.

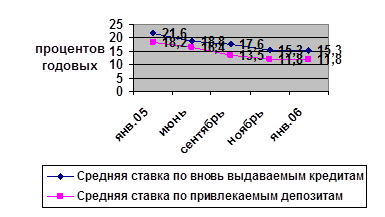

Немаловажную роль в формировании ресурсной базы банка играют и установленные процентные ставки по депозитам и кредитам, которые в последние годы снижаются, что положительно характеризует развитие банковской сферы в частности и всей экономики в целом. Рассмотрим изменение средних процентных ставок на примере АСБ «Беларусбанк» (рис. 2.7).

Рис. 2.6 Состав срочных депозитов банка

Последовательное снижение ставки рефинансирования Национального Банка Республики Беларусь повлекло соответственно снижение процентных ставок по вновь выдаваемым кредитам и привлекаемым депозитам. И если в случае с кредитованием данный процесс был встречен положительно, то снижение ставок по вкладам вызывало недовольство со стороны клиентов банка и вызвало некоторый отток денежных средств, однако, со временем ситуация улучшилась тем более что банки по-прежнему придерживаются положительных процентных ставок и тем самым клиентам обеспечивается получение дохода по вкладываемым средствам. Однако уровень процентной ставки достаточно высок, по сравнению с зарубежными странами, и для дальнейшего улучшения экономической ситуации необходимо последовательное проведение денежно-кредитной политики и в том числе снижение ставки рефинансирования.

При анализе депозитной базы банка важно также учитывать ее стабильность. Одним из показателей характеризующим это является коэффициент оседания поступивших средств, который определяется как отношение разности остатков средств на конец и на начало анализируемого периода к обороту по поступлению средств на счета за этот же период.

Также рассчитывают коэффициент прилива привлеченных средств в банк. Он определяется как отношение разницы между остатками средств на конец и на начало анализируемого периода к остатку средств на начало периода.

Рис. 2.7 Динамика процентных ставок по кредитам и депозитам

Средний срок хранения средств в банке определяется как отношение произведения среднего остатка средств и срока хранения к обороту по возврату средств за период.

Также показателем характеризующим депозиты банка является средняя процентная стоимость вкладов граждан, которая определяется как отношение затрат по вкладам к среднему остатку по вкладам.

Расчет данных показателей представлен в табл. 2.5

Таблица 2.5 Расчет коэффициентов по филиалу № 524 АСБ «Беларусбанк»

|

Наименование валюты |

Остатки |

Поступление |

Выплата процентов |

Коэффициент оседания (%) |

Коэффициент прилива привлеченных средств,(%) |

Средний срок хранения (дни) |

Средняя процент. стоимость вкладов, (%) | |

|

01.01.05 |

31.01.06 | |||||||

|

Бел. рубли (млн. руб.) |

57229 |

87342 |

54273 |

2914 |

55,5 |

52,6 |

1116 |

3,9 |

|

Доллары США (в тыс.) |

11536 |

12692 |

1714 |

419 |

67,4 |

10,0 |

1440 |

4,1 |

|

Евро (тыс. евро) |

1400 |

1525 |

235 |

42 |

53,1 |

8,9 |

1248 |

3,2 |

По результатам анализа можно говорить о наращивании ресурсной базы филиала как в национальной, так и в иностранной валюте.

На следующем этапе анализа необходимо произвести анализ средств населения по срокам привлечения и уровню доходности.