Анализ современного состояния страхового рынка Украины и Крыма

![]()

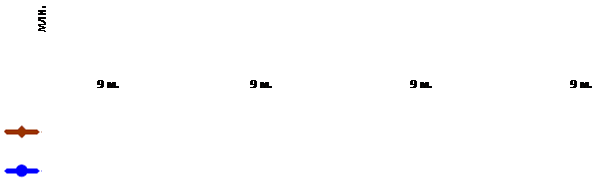

Валовые премии

В т.ч. физических лиц

|

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

Валовые страховые премии

Чистые страховые премии

Рис.2.3 Динамика объемов поступления валовых и чистых страховых премий за 2003-2006 гг.

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

График, представленный на рис.2.3 очень наглядно характеризует общую «трансформацию» развития рынка – в 2003 году происходили незначительные тенденции в развитии внутреннего перестрахования (в основном перестрахование осуществлялось нерезидентами – 44,7% от чистых премий), в 2004 году передавались почти все риски, которые приходились на страхование, в основном резидентами. Сущность таких «трансформаций» в отдельных случаях был перелив денег с реального сектора экономики с посредничеством системы страхования с целью их дальнейшей легализации, что обусловило неравность систем налогообложения реального сектора экономики и страховщиков.

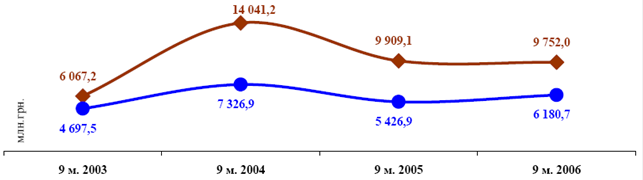

Поступления страховых платежей в 2006 году в Крыму составили 26892,6 тыс.грн., и по сравнению с 2005 годом уменьшились на 4,5%. Доля страховых платежей крымский компаний составляет 0,21% от общего объема страховых платежей в Украине (9752 млн. грн.). Больше всего страховых платежей осуществил Крымский страховой Альянс - 14827,1тыс. грн. (рис. 2.4)

Рис.2.4 Структура страховых платежей страховых компаний Крыма на 21.12.2005 г.

Источник: Рассчитано автором по статистическим данным forinsure.com

Табл. 2.3 Платежи крымских страховых компаний на 21.12.2005 г.

|

Страховая компания |

Платежи за 2005 год (тыс. грн.) |

Доля в Крыму |

|

КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ |

6143,3 |

22,84% |

|

КРЫМСКИЙ СТРАХОВОЙ АЛЬЯНС |

14473,2 |

53,82% |

|

ЮПИТЕР-М |

6276,1 |

23,34% |

|

Всего по Крыму |

26892,6 |

Источник: Рассчитано автором по статистическим данным forinsure.com

2.3. Монополизация страхового рынка

Доля валовых премий по всем видам страхования, принадлежащая первым 3 страховщикам, составляет 13,1% (в январе-сентябре 2005 года этот показатель был 13,0%). Первым 50 страховщикам принадлежит 73,6% собранных премий 76,3% за 9 мес.2005 г.). В целом по страховому рынку индекс Герфиндаля-Гиршмана составляет 163,0 (9 мес. 2005 г. – 177,0).

Доля валовых премий страхованию жизни, принадлежащая первым 3 страховщикам, составляет 58,7% (в январе-сентябре 2005 года этот показатель был 50,1%). Первым 10 страховщикам принадлежит 90,4% собранных премий 91,1% за 9 мес.2005 г.). В целом по рынку страхования жизни индекс Герфиндаля-Гиршмана составляет 1481,6 (9 мес. 2005 г. – 1199,8).

Доля валовых премий по рисковым видам страхования, принадлежащая первым 3 страховщикам, составляет 13,5% (в январе-сентябре 2005 года этот показатель был 13,3%). Первым 50 страховщикам принадлежит 75,3% собранных премий 78,0% за 9 мес.2005 г.). В целом по рисковому рынку страхования индекс Герфиндаля-Гиршмана составляет 171,7 (9 мес. 2005 г. – 184,7).

Приведенные данные свидетельствуют, на рынке видов страхования отличных от страхования жизни, наблюдается значительный уровень конкуренции, в то время как на рынке страхования жизни явно умеренная монополизация. В январе-сентябре 2006 года значительных изменений уровня конкуренции на всем страховом рынке Украины не наблюдается, тогда как несколько возросла монополизация на рынке страхования жизни.