Анализ современного состояния страхового рынка Украины и Крыма

* Постановление Кабинета Министров Украины от 17.08.2002 г. №1211 «Про утверждение направлений инвестирования отраслей экономики за счет средств страховых резервов»

Источник: рассчитано автором по статистическим данным forinsure.com

|

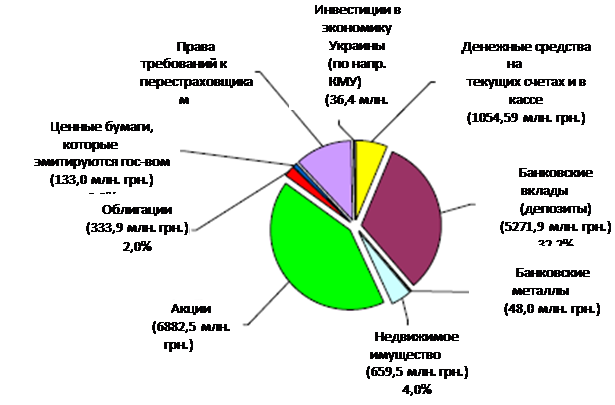

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

Проблемы и перспективы развития страхового рынка Украины и Крыма

В условиях экономического и финансового кризиса понижается активность на страховом рынке. Для ее активации необходимым условием является стабильность гривны, завершение процессов приватизации в основных отраслях народного хозяйства. В принципе защитить можно только владельца и

в условиях нормального функционирования финансовой системы. В условиях стабилизации экономики, смены форм собственности и механизма управления в государственном секторе экономики потребность субъектов хозяйствования в защите своих имущественных интересов и интересов работников от разнообразных рисков растет. Государство также заинтересовано в страховой защите государственного имущества и увеличению социально-экономической защищенности граждан Украины. Решение этих вопросов путем введения в Украине проверенных мировой практикой форм и видов страхования и осуществления мер, предусмотренных Концепцией развития страхового рынка Украины до 2010 года.

Эта Концепция разработана с целью реализации государственной политики в сфере страхования и соответственно к статье 14 Закона Украины «Про государственное прогнозирование и разработку программ экономического и социального развития Украины».

В Концепции учтено законодательное разграничение сфер деятельности страхования и общеобязательного государственного социального страхования и предусмотрено не только пути реформирования рынка страхования, а определено возможные направления взаимодействия участников страхования в обслуживание общеобязательного государственного социального страхования.

Страхование – одна из отраслей экономики, в которой за последние годы наблюдается рост основных показателей. По итогам 2001 года общий объем уставного фонда всех страховщиков составил 1036.8 млн. грн., что на 525,8 млн. грн. больше чем в 2000 году. Величина сформированных страховых резервов на конец 2001 года достигла 1184 млн. грн., что на 225,2 млн. грн. превышает этот показатель 2000 года (в 1,2 раза). Общая валовая сумма страховых взносов, полученных украинскими страховщиками на протяжение 2001 года составляет 3031 млн. грн., что на 142% больше, чем в 2000 году.

Страховой рынок Украины имеет до сих пор не использованные резервы. В стране застраховано приблизительно 10 процентов рисков, тогда как в большинстве развитых стран этот показатель составляет 90-95 процентов. Доля украинского страхового рынка в общеевропейском объеме страховых услуг составляет только 0,05 процента, и это притом, что Украина составляет 7 процентов населения Европы.

Существующая структура страхового рынка Украины не благоприятствует усилению социальной защищенности граждан и обеспечению внутренних инвестиций. Украинские страховщики передают иноземным страховщикам (перестраховщикам) до 90 процентов страховых премий во время страхования авиационных и морских рисков, рисков здоровья людей, которые выезжают за границу, до 60 процентов – за «автокаско», до 50 процентов – во время страхования больших имущественных рисков.

Страховая отрасль обеспечивает перераспределение только 0,9 процента валового внутреннего продукта (в развитых странах этот показатель составляет 8-12 процентов), что свидетельствует про потенциальные возможности его дальнейшего развития, но страховой рынок еще не аккумулирует значительного объема инвестиционных ресурсов и не оказывает значительного влияния на процесс перераспределения валового внутреннего продукта.

Развитее страхового рынка Украины требует решения проблем по страхованию жизни, пенсионного, медицинского страхования и страхование гражданской ответственности владельцев транспортных средств.

Страхование жизни, как надежный источник инвестиционных ресурсов, составляет на рынке страховых услуг наименьшую часть (0,66 процента), тогда как в странах с развитой экономикой этот показатель составляет 30-40 процентов. Нормативно-правовая база (с точки зрения терминов и форм страхования) не благоприятствует развитию этого вида страхования. Каждый год большая часть платежей по страхованию жизни в общей структуре платежей уменьшается в 2 раза. Только 12 страховщиков Украины имеют лицензию на проведение операций по страхованию жизни, а реально этим вопросом занимаются только 6 страховщиков. В результате нелегальной деятельности иностранных страховщиков по страхованию жизни Украина по оценкам экспертов теряет ежегодно 80-100 млн. долларов США.