Анализ современного состояния страхового рынка Украины и Крыма

Рис 2.5. Соотношение страховых премий и ВВП Украины за 1996-2006 гг.

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

3. Страховые выплаты

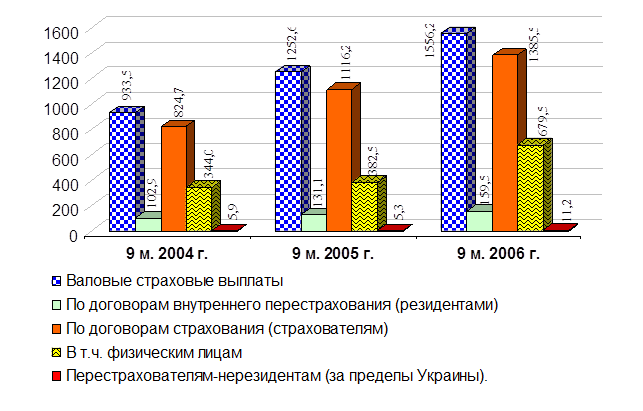

3.1 Валовые страховые выплаты, осуществленные страховщиками за 9 мес. 2006 г. (рис.2.6) по договорам страхования и перестрахования составили 1556,2 млн. грн., из них: 159,5 млн. грн. (10,2%) в виде компенсационных выплат по договорам внутреннего перестрахования; 11,2 млн. грн. (0,7%) выплачено перестраховщикам-нерезидентам; 1385,5 млн. грн. (89,03%) – страхователям. Страховые выплаты, осуществленные страхователям - физическим лицам составили 679,5 млн. грн., что в сравнении с аналогичным периодом 2005 г. больше на 297 млн. грн. В таблице 2 приведены данные по валовым и чистым страховым выплатам в разрезе основных видов страхования за 9 мес.2004, 2005, 2006 гг.

Выплаты страховых сумм и страховых возмещений крымских компаний занимают незначительную долю (1,9%) в общей сумме всех расходов страховых организаций Автономной Республики Крым и в 2006 году составили 1276,2 тыс .грн. По сравнению с 2005 годом наблюдается уменьшение таких выплат почти в 2 раза.

Табл.2.4 Выплаты крымских страховых компаний на 21.12.2005 г.

|

Страховая компания |

Выплаты (тыс. грн.) |

Доля в Крыму |

|

КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ |

1075,1 |

84,24% |

|

КРЫМСКИЙ СТРАХОВОЙ АЛЬЯНС |

156,3 |

12,25% |

|

ЮПИТЕР-М |

44,8 |

3,51% |

|

Всего по Крыму |

1276,2 |

Источник: Рассчитано автором по статистическим данным forinsure.com

3.2 За последние 3 года (с 2004 по 2006 гг.) общие объемы проведенные страховщиками валовых страховых выплат выросли на 67%; выплаты осуществленные страхователям – на 68%, в том числе выплаты осуществленные физическим лицам – на 97%.

3.2 За последние 3 года (с 2004 по 2006 гг.) общие объемы проведенные страховщиками валовых страховых выплат выросли на 67%; выплаты осуществленные страхователям – на 68%, в том числе выплаты осуществленные физическим лицам – на 97%.

Рис. 2.6. Валовые страховые премии (по структуре) за 9 мес. 2003-3006 гг.

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

4. Уровень страховых выплат

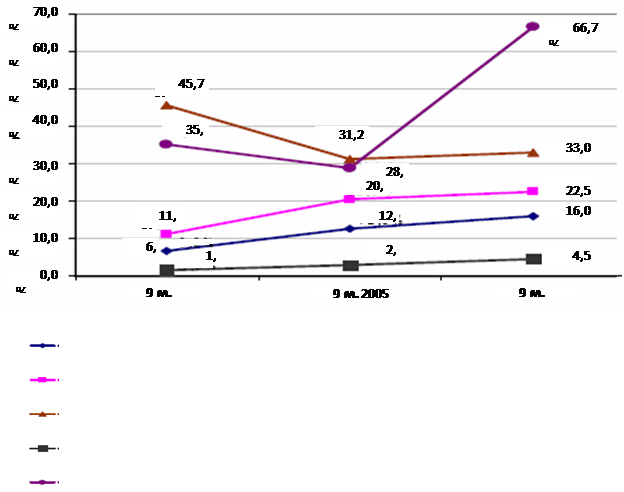

4.1. В целом по страховом рынку уровень валовых выплат (отношение валовых выплат к валовым премиям) по результатам 9 мес. 2006 года (рис.2.7)достиг 16% (на 3,4 процентных пунктов (пп) выше аналогично показателя 2005 года). Наименьший уровень выплат отмечается по договорам внутреннего перестрахования – 4,5%, тогда как наибольший уровень уже на протяжении 2006 года наблюдается по договорам перестрахования рисков принятых за границы (от перестрахователей-нерезидентов).

Уровень валовых выплат

По договорам страхования (от страхователей)

В т.ч. от физических лиц

По договорам внутреннего перестрахования (с резидентами)

По договорам перестрахования рисков с нерезидентами

Рис.2.7 Уровень страховых выплат за период 9 мес. 2004-2006 гг.

Источник: рассчитано автором по данным Государственной комиссии по регулированию рынков финансовых услуг Украины

Уровень чистых выплат (отношения объема валовых выплат за вычетом выплат, осуществленных перестрахователями-нерезидентами, к объему валовых премий за вычетом премий, принадлежащих перестраховщикам-нерезидентам), который является свободным от двойного подсчета операций внутреннего перестрахования, в январе-сентябре 2006 года составил 22,6% и свидетельствует про реальное увеличение фактических выплат страховщиков. На протяжении последних трех лет уровень чистых страховых выплат продолжает расти и за 9 мес. 2006 г.по отношению к 9 мес. 2005 г. – на 1,9 пп, к 9 мес. 2004 г. – на 11,3 пп.

II Виды страхования

Темпы прироста страховых премий и страховых выплат по видам страхования

1.1 По результатам 9 месяцев 2006 года по сравнению с аналогичным периодом 2005 года прирост валовых и чистых страховых премий отмечался в страховании жизни (+28,3% валовых и чистых), видах добровольного личного страхования (+27,3% валовых и 32,1% чистых), отдельных видах имущественного страхования – напр., страхования дорожного транспорта (кроме железнодорожного) – до +72,7 валовых и 85,5 % чистых, огневых рисков и рисков стихийных явлений (+21,9% валовых и 9,1% чистых). Темпы спада в основном отмечались в отдельных видах имущественного страхования. В целом по рынку (по всем видам страхования) в показателе валовых страховых премий отмечался спад (-1,6%), тогда как объемы чистых страховых премий (на которые не влияют объемы внутреннего перестрахования) имеет прирост +13,9%.