Формы и методы управления кредитными операциями коммерческих банков

Установление норм обязательных резервов коммерческих банков, что, с одной стороны, способствуют улучшению банковской ликвидности, а с другой — эти нормы выступают в качестве прямого ограничителя инвестиций. Изменения норм обязательных резервов — метод прямого воздействия на кредитоспособность банков, поэтому многие экономисты считают последний слишком сильным, и он редко используется. Впервые его применили в США в 1933 г. Данный метод также широко применяется в российской практике. В соответствии с Инструкцией ЦБ РФ от 30.06.97 № 62а «О порядке формирования и использования резерва на возможные потери по ссудам» коммерческие банки обязаны формировать резервы под невозврат кредитов в размере 5% по кредитам первой группы риска, 20% – по кредитам второй группы, 50% – по кредитам третьей группы и в размере 100% – по кредитам четвертой группы.

К селективным же причисляют следующие:

- Контроль по отдельным видам кредитов, часто практикуемый по кредитам под залог биржевых ценных бумаг, по потребительским ссудам на покупку товаров в рассрочку, по ипотечному кредиту. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить ссудные капиталы в пользу отдельных отраслей или ограничить объемы потребительского спроса.

- Регулирование риска и ликвидности банковских операций. Государственный контроль за риском во всем мире усиливается в последние два десятилетия. Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через сопоставление выданных кредитов с суммой собственных резервов.

Так, при кредитовании клиентуры во многих странах банки должны соблюдать ряд принципов. Как правило, размер кредитов, выданных одному клиенту или их взаимосвязанной группе (например, фирмам, разрабатывающим одно месторождение) должен составлять определенный процент от суммы собственных средств банка, в США не более 10, во Франции — 75 %, в России – 25%. В развитых странах определяется также соотношение объемов кредитных операций и собственных средств. Данный инструмент регулирования кредитных операций был подробнее рассмотрен в Главе I.

Таким образом, современные государства обладают целой системой методов регулирования экономики, причем, составляющие ее инструменты отличаются не только по силе воздействия на кредитный рынок, но и по сферам их применения, что при правильной оценке ситуации позволяет найти оптимальное решение, выводящее страну из вероятного кризиса.

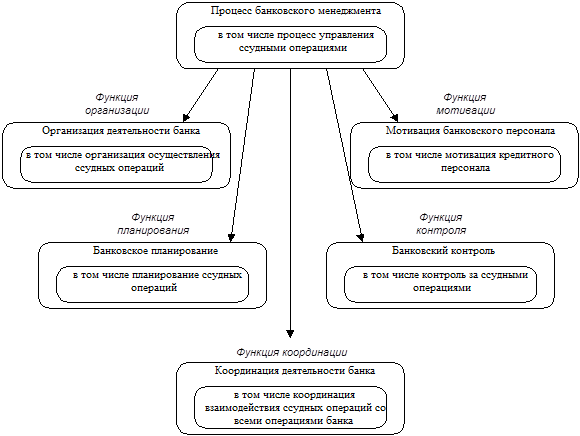

Рассмотрим формы и методы управления кредитными операциями со стороны самих коммерческих банков. Все они должны быть взаимосвязанными и составлять единую систему управления. В свою очередь данная система должна включаться в общую систему менеджмента банка.

Банковский менеджмент можно охарактеризовать как процесс управления банком путем постановки целей и разработки способов их достижения. Процесс управления ссудными операциями представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями, рассматриваемое как процесс, включает в себя такие элементы, как планирование ссудных операций, организация осуществления ссудных операций, контроль за ссудными операциями, мотивация кредитного персонала, а также координация взаимодействия всех функций (Схема 3.1.1).

|