Формы и методы управления кредитными операциями коммерческих банков

Считается, что разумная, изложенная в специальном документе кредитная политика банка является основополагающей для правильного управления кредитным риском. Риск, как неотъемлемая часть всякого предоставленного банком кредита, сводится к минимуму. При этом банк должен получать прибыль, обеспечивающую стимулирование и привлечение достаточного притока капитала. Кредитная политика определяет предельные размеры кредитного риска, и, поскольку она утверждается на высшем уровне руководства, последнее тем самым само себя ограничивает с точки зрения проведения операций повышенного риска. Документ, одобренный Советом директоров, содержит положения, в соответствии с которыми предоставляются кредиты, а также фиксирует основные процедуры их выдачи.

Кредитная политика как бы создаст единый кредитный язык, единое информационное поле и в целом составляет основу развития общей кредитной культуры банка.

Банк должен определить количество кредитов каждого типа, а также какие кредиты он будет предоставлять, каким заемщикам и при каких обстоятельствах. Эти важные решения требуют, чтобы целями политики банка было поддержание оптимальных соотношений между кредитами, различными видами обязательств и собственным капиталом банка. Разумная кредитная политика способствует повышению качества кредитов. Кредитная политика дает направление специализации банка на определенных кредитных инструментах и отдельных отраслях экономики, что очень важно для него и с точки зрения оценки и реализации различных видов залога, и с точки зрения оформления тех или иных видов кредита и его обеспечения.

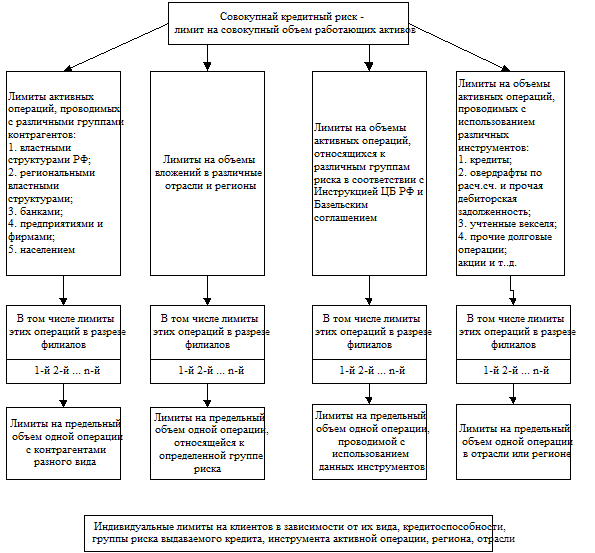

Одним из методов регулирования кредитных операций самим банком является введение лимитов кредитования. Чтобы получить согласованную систему лимитов, учитывающую все составляющие совокупного кредитного риска, можно представить его как композицию рисков, возникающих при проведении отдельных видов операций. При этом выделение составляющих совокупного кредитного риска может идти в нескольких направлениях (Схема. 3.1.2). Однако нет необходимости устанавливать все возможные виды лимитов, так как иначе невозможно будет их контролировать. Банк определяет только те из них, которые связаны с реально существующими кредитными рисками (в зависимости от ситуации в банке и окружающей его среде). Но при этом в зависимости от места в иерархической системе, где данный банк находится, необходимо обеспечить его согласованность со всеми другими лимитами более высокого уровня, иначе система ограничений для оптимальной модели может быть противоречивой.

|

Банк должен определять величину всех своих кредитных лимитов на единой методической основе и регулярно их пересматривать, отражая происходящие изменения внутри банка, в его клиентской базе, а также в экономике в целом.

Можно отметить и другие меры для защиты ресурсной базы коммерческого банка. Их можно сгруппировать следующим образом: