Рекомендации по повышению качества кредитного портфеля ОАО АКБ "Связь-банка"

Однако мониторинг риска и обуславливающих его факторов, разумеется, не сводится лишь к наблюдениям за действиями (или бездействием) самого малого предприятия-заемщика. Не менее важны и процессы, происходящие в окружающей его хозяйственной среде, в частности, в той отрасли или подотрасли, где складывается основной объем хозяйственной деятельности заемщика. Для того, чтобы заемщик мог успешно продолжать свою деятельность, необходимо прогнозировать изменения в отрасли и своевременно реагировать на них. Банк должен оценивать способность клиента подготовиться к возможным изменениям и принять предупредительные меры. Изменение стиля управления, текучесть кадрового состава, рискованное внедрение на новые рынки - все это зачастую (хотя и не всегда) является показателем возможных проблем в будущем, которые нельзя выявить в процессе оценки кредитоспособности и присвоения рейтингов. На момент получения ссуды бизнес заемщика может динамично развиваться, однако банк не застрахован от того, что через полгода ситуация изменится. Причины бывают самые разные, например ошибки менеджмента, разногласия собственников и начало акционерной войны, которая влечет за собой вывод активов. Предугадать возникновение подобных проблем при выдаче ссуды практически невозможно.

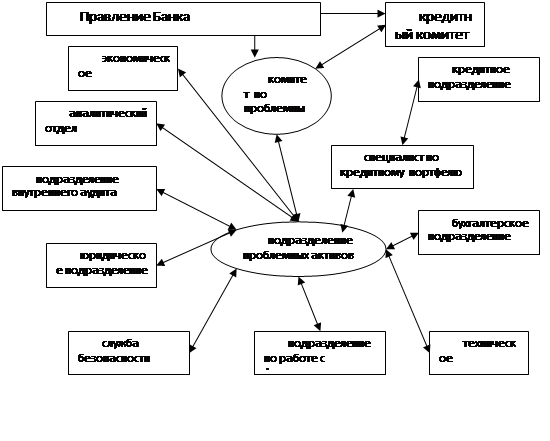

В силу того, что на практике распространен принцип закрепления актива на все время существования за подразделением, его создавшим, не всегда способно обеспечить даже простой мониторинг проводимой операции. В результате упускается время, и актив может перейти из проблемного в безнадежный. Тем не менее, у банка отсутствует возможность полностью исключить из кредитного портфеля проблемные ссуды. Опытный работник банка может еще на ранней стадии заметить признаки зарождающегося процесса финансовых трудностей, испытываемых клиентом, и принять меры к исправлению ситуации и защите интересов банка. Такие меры следует принять как можно раньше, прежде чем ситуация выйдет из под контроля и потери станут необратимыми. Поэтому для эффективной работы банка целесообразно создание специализированного подразделения по работе с проблемными активами, который будет проводить мониторинг кредитных рисков и принимать решения по кредитной политике банка, а также совершенствовать нормативную базу, процедуру оценки кредитных заявок и порядок контроля текущих кредитных операций.

На наш взгляд, в случае возникновения проблемы, решаемой основным подразделением, юридической службой и службой безопасности, параллельно должно немедленно включаться в работу подразделение проблемных активов. При невозврате долгов в течение срока, превышающего 6 месяцев, актив должен переходить в исключительную компетенцию этого подразделения. В данном случае основное подразделение имеет возможность сконцентрироваться на решении своих задач. При этом подразделение по работе с проблемными активами при поддержке всех заинтересованных подразделений банка добивается положительного, но, как правило, компромиссного решения проблемы.

Подразделение по работе с проблемными активами должно выполнять следующие функции:

- осуществление комплекса мероприятий, связанных с работой по возврату задолженности по проблемным активам, и аналитического учета задолженности, находящейся в ведении подразделения;

- организация и проведение работы по возврату проблемной задолженности, в том числе с привлечением специалистов смежных подразделений; подготовка, в пределах своей компетенции, заключения для коллегиальных органов банка;

- сопровождение активов от стадии перехода в группу проблемных до получения конкретного результата;

- в части, относящейся к компетенции подразделения, осуществление организации, учета и контроля деятельности дочерних структур банка, привлекаемых к работе с проблемными активами.

- осуществление расчета, начисления и контроля за движением сформированных резервов на возможные потери по ссудам либо других видов резервов по задолженности, числящейся в ведении подразделения.

Для эффективности реализации функций подразделения необходимо четкое распределение функциональных обязанностей работников и определение ответственных, высокий уровень информационного обеспечения, постоянно совершенствующаяся методология принятия управленческих решений и системность анализа, прогнозирования, планирования и оценки в области управления активными операциями банка. Рекомендуемая схема организации структуры подразделения управления проблемными активами представлена на рис.

Существенную роль в работе с проблемными активами играет аналитический отдел банка, который дает оценку возможных последствий принимаемых решений с учетом стратегических интересов банка в целом. Здесь должны формулироваться окончательные ответы на вопросы о приоритетах использования механизмов возврата или списания задолженности, временных рамках осуществления нестандартных схем погашения, тактических и стратегических последствиях проведения той или иной операции подразделения, налоговых последствиях для банка и генеральной линии в работе с проблемными активами.