Влияние процентной политики на доходность кредитных операций

|

Оценка размера средств банка, используемых заемщиком |

(Требования к компенсационным остаткам) | |

|

= 4 000 000 - |

(4 000 000 х 0,20 + 1 000 000 х 0,05) + | |

|

(Требования к резервированию) | ||

|

+ 0,10 |

(4 000 000 х 0,20 + 1 000 000 х 0,05) = | |

|

= 3 235 000 |

|

Оценка прибыли банка по данному кредиту до налогообложения |

= 810 000 + 3 235 000 = 25,0% |

Если прибыль банка по данному кредиту до налогообложения однозначно перекрывает стоимость затраченных на него банковских средств, то при принятии решения о кредитовании менеджеры должны учесть риск, присущий кредитованию, и желание руководства банка получить маржу прибыли в размере полной стоимости кредита (включая налоги).

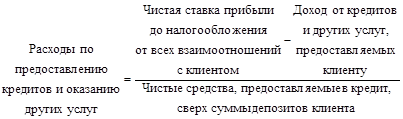

Подход к установлению ставок с точки зрения "стоимость - выгодность" является лишь одной из частей солее широкой концепции, известной под названием "анализ доходности клиента". Данный метод установления ставки по кредиту предполагает, что банк должен при оценке каждой кредитной заявки принимать в расчет все взаимоотношения с данным клиентом. При анализе доходности особое внимание обращается на прибыль от всех взаимоотношений с клиентом, рассчитываемую по следующей формуле:

Доходы, получаемые банком от клиента, могут включать проценты по кредиту, комиссию за обязательство, комиссию за управление наличными средствами и обработку цифровой информации. Расходы, связанные с клиентом, могут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов. Чистые кредитные ресурсы представляют собой сумму кредита, предоставленного клиенту, за вычетом средней суммы его депозитов (скорректированной с учетом требований к резервированию).

Затем производится фактическая оценка суммы средств банка, используемой каждым клиентом сверх суммы, предоставляемой им банку. Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является положительной, кредитная заявка, по всей вероятности, будет удовлетворена, поскольку банк заработает премию сверх суммы всех произведенных расходов (включая необходимые выплаты в пользу акционеров). Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является отрицательной, в предоставлении кредита может быть отказано. Но банк может повышать ставку по кредиту или цену других услуг, оказываемых клиенту для того, чтобы взаимоотношения продолжались на выгодной основе. Клиенты, которые считаются более рисковыми, должны приносить банку и более высокую расчетную ставку прибыли. Образец анализа доходности клиента АБ Капитал ЗАО «Торговля», подавшего заявку на получение кредита, приводится в Приложении 3.

Рассчитав, какие доходы приносит клиент банку, многие зарубежные банки предоставляют клиенту кредит на сумму прибыли, которую банк получил, инвестируя средства с депозитного счета клиента в доходные активы. Естественно, неразумно включать всю сумму депозита клиента при расчете прибыли от инвестирования средств, поскольку банк должен соблюдать требования к резервированию и значительная часть депозитного остатка клиента состоит из временного остатка, обусловленного периодом чекового клиринга, возникающего в связи с тем, что выписанные клиентом чеки могут быть не предъявлены к оплате. Многие зарубежные банки рассчитывают фактическую сумму чистых инвестируемых средств на основе депозита клиента и соответствующего кредита на сумму прибыли, исходя из некоторой версии следующих формул: