Влияние процентной политики на доходность кредитных операций

|

Сумма прибыли, предоставляемая клиенту в кредит |

= |

Годовая ставка прибыли |

х |

Часть года, в течение которой доступны средства по депозиту |

х |

Чистые инвестируемые (используемые) средства |

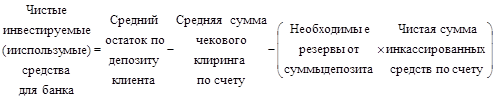

Попробуем разобрать данный метод на примере. Предположим, что клиент имеет средний остаток по депозиту за данный месяц в размере 1 125 000 руб. На операции по чекам приходится 125 000 руб., чистая сумма инкассированных средств составляет 1 млн. руб. Соответствующий норматив резервирования составляет 22%. После переговоров с клиентом банк принял решение о предоставлении ему кредита в размере прибыли на его депозит, исходя из средней ставки по коротким ГКО в 35%. В данном случае чистые используемые (инвестируемые) средства клиента и кредит на сумму прибыли будут составлять:

|

Чистые используемые (инвестируемые) средства для банка |

= 1 125 000 - 125 000 – 22/100 х 1 000 000 = |

|

= 780 000 руб. |

|

Размер кредита на сумму прибыли для данного клиента |

= 35% х 1/12 х 780 000 = 22 750 руб. |

Таким образом, после расчета всех доходов и расходов от всех сделок банка с данным клиентом банк предоставит ему кредит порядка 22 750 руб., которые банк получил в прошлом месяце от инвестирования депозитов клиента в доходные активы.

Анализ доходности клиента за рубежом в последние годы становился все более сложным и всеобъемлющим. Была разработана подробная бухгалтерская отчетность по источникам доходов и расходов от обслуживания каждого крупного клиента. Зачастую подобный анализ включал консолидированные данные по самому заемщику, его дочерним фирмам, крупнейшим акционерам и верхнему эшелону руководства для того, чтобы управляющие банком могли иметь цельное представление относительно всех взаимоотношений банка с клиентом. Подобный консолидированный отчет может определять, насколько убытки по обслуживанию одного счета компенсируются прибылью по другому счету, что составляет общую картину взаимоотношений с данным клиентом. Автоматизированные системы анализа доходности клиента позволяют кредиторам рассчитать альтернативные сценарии установления ставок по кредитам и депозитам для выявления оптимального для банка и клиента уровня ставок. Анализ доходности может также использоваться для идентификации наиболее прибыльных клиентов и кредитов и наиболее успешно работающих кредитных инспекторов.

Были рассмотрены варианты построения процентных ставок при выдаче кредита предприятиям и организациям. С точки зрения доходности банку выгоднее использовать правильно установленную сложную ставку. Но проблемой является недостаток информации по выгодности этой ставки у заемщиков, да и у самого банка. Например, АБ Капитал использовал такую ставку только при привлечении средств населения, то есть в пассивных операциях. Кроме этого, существует несколько видов построения простых ставок, которыми банк может варьировать кредитные риски, используя их с разными категориями заемщиков.